¿Qué es gametech? Una visión general del ecosistema

Hace sólo cinco años, el juego era una industria que facturaba 91.000 millones de dólares al año: si avanzamos hasta 2020, se prevé que genere unos asombrosos ingresos de 160.000 millones de dólares. Para poner esta cifra en perspectiva, el mercado del juego duplica el tamaño de la industria mundial de la música grabada (unos 19.000 millones de dólares) y la taquilla mundial de cine (unos 43.000 millones de dólares) juntas.

Aunque siempre ha habido empresas tecnológicas de apoyo a la industria del videojuego, el crecimiento explosivo que ha experimentado en la última década, encabezado por los juegos para móviles, ha alimentado y alimentado un amplio ecosistema de empresas de apoyo que están acelerando aún más este crecimiento. A medida que estas empresas han ido consolidando sus posiciones en los distintos estratos de la industria y aumentando su contribución a su continuo crecimiento, la empresa líder en estudios de mercado Newzoo ha publicado una infografía para trazar el mapa del ecosistema, que se ha dado en llamar "gametech". A continuación, analizamos lo que define este ecosistema y nos sumergimos en las principales categorías y empresas.

Qué hace que una empresa gametech

La evolución y la creciente importancia de este sector llevaron a Newzoo a marcar una separación entre las empresas con productos relevantes y las que ofrecen soluciones dedicadas que responden a las necesidades específicas de quienes están sobre el terreno, construyendo los juegos.

Mientras que algunas empresas crean productos para dar servicio a la mayor variedad de clientes con soluciones de talla única, la característica que define a una empresa de gametech es tener un producto optimizado para dar servicio a la industria del videojuego, desde la consola al móvil. Es este enfoque el que ha catalizado el crecimiento explosivo del mercado, y a medida que aumenta la competencia en todos los estratos, nacen nuevas innovaciones que impulsan aún más su crecimiento.

Un ejemplo de ello es la aparición en los últimos años de herramientas innovadoras que permiten a los desarrolladores de juegos medir, optimizar y automatizar mejor la monetización de sus anuncios. Esto responde a la creciente importancia de los ingresos publicitarios como fuente de ingresos significativa para los desarrolladores de juegos. La llegada explosiva de los juegos hipercasuales para móviles, cuyo modelo de negocio se basa por completo en los ingresos publicitarios, ha dado un nuevo impulso a esta situación, que se refleja en las categorías del mapa.

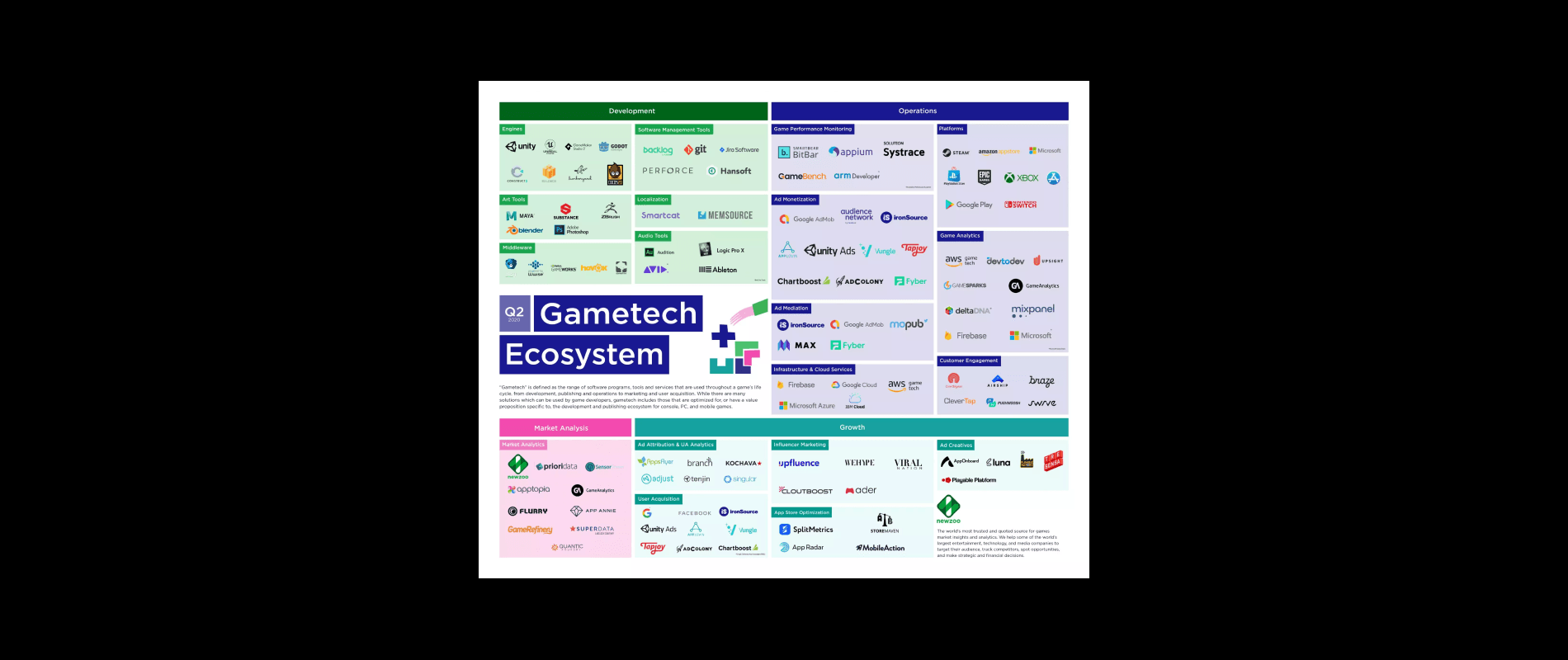

Sumerjámonos en el mapa del ecosistema gametech de Newzoo.

El panorama gametech

El mapa de Newzoo divide el ecosistema gametech en cuatro categorías, todas ellas con múltiples subcategorías. Repasaremos las cuatro, destacando algunas empresas notables de cada una de ellas.

Desarrollo

El desarrollo incluye todos los aspectos necesarios para crear un juego. Se divide en motores, como Unreal (propiedad de Epic Games y uno de los principales responsables de su valoración de 15.000 millones de dólares) y Unity (valorado en 6.000 millones de dólares); herramientas artísticas como Blender (que recibió una subvención de 1,2 millones de dólares de Epic Games el año pasado) y Substance de Adobe; middleware como Easy Anti-Cheat y Battleye; además de herramientas de audio, de gestión de software y de Localization.

Esto último ha cobrado especial importancia en los últimos años, a medida que los dispositivos móviles se han ido haciendo más asequibles en todo el mundo, lo que ha propiciado la proliferación del público mundial de los juegos móviles. Al mismo tiempo, la tecnología para dirigirse a estos usuarios a gran escala mediante campañas de UA es cada vez más avanzada. La combinación de estos factores ha proporcionado un terreno fértil para el crecimiento de las herramientas de Localization.

Operaciones

En el ecosistema de la tecnología de juegos, la categoría de operaciones se centra en gran medida en los juegos para móviles. Newzoo lo desglosa en monitorización del rendimiento del juego, con empresas líderes como GameBench y Bitbar; empresas de mediación publicitaria como ironSource y Admob (propiedad de Google), que optimizan las operaciones de monetización publicitaria; herramientas de monetización publicitaria, como ironSource y Facebook Audience Network; y captación de clientes, como One Signal y Airship.

Además, la analítica de juegos es una categoría importante que ayuda a los desarrolladores a medir y analizar la salud de sus juegos: entre las empresas destacadas en este ámbito se encuentran devtodev y la apropiadamente llamada GameAnalytics.

Otra categoría dentro de las operaciones son las plataformas, dominada por un puñado de actores: Steam y Epic para juegos de PC, PlayStation y Xbox para juegos de consola, y Google Play y la App Store dominando el espacio móvil. Epic, lanzada por los creadores de Fortnite en diciembre de 2018, ha demostrado que es posible que los recién llegados penetren en este mercado, pero todavía es relativamente pronto. La última subcategoría en el desglose de operaciones de Newzoo son los servicios de infraestructura y en la nube, como Google Cloud, Firebase (adquirida por Google en 2014) y AWS: Game Tech.

Crecimiento

El ecosistema de marketing dentro de la tecnología de los juegos es igualmente multidimensional. La adquisición de usuarios es una parte importante, y en el pastel se incluyen empresas como IronSource, UnityAds y Facebook. Un componente crucial de la AU, los creativos publicitarios, se ha convertido en una subcategoría de crecimiento en sí misma, con empresas como Luna Labs y AppOnboard haciéndose un hueco. La optimización de la tienda de aplicaciones (ASO) también ha surgido como una subcategoría propia en los últimos años, con empresas como Splitmetrics y Storemaven que ayudan a los gestores de UA a mejorar las páginas de la tienda de aplicaciones de sus juegos para atraer y convertir mejor a los usuarios.

En el contexto del crecimiento explosivo del streaming, los influencers, otra subcategoría en crecimiento, se han convertido en herramientas cada vez más importantes, sobre todo para los títulos de PC y consolas, que dominan el espacio del streaming. Las personas influyentes también son cada vez más útiles en los juegos para móviles, en un contexto de creciente automatización en la captación de usuarios y competencia por su atención.

Otra parte importante del proceso de UA es la atribución de anuncios y Analytics de UA, que permite a los gestores de UA rastrear de dónde procede el tráfico adquirido de nuevos jugadores, además de ofrecer diversas soluciones contra el fraude. Los principales actores en este espacio son AppsFlyer, valorada en más de 1.000 millones de dólares, y Adjust, que recibió 255 millones de dólares de inversión el año pasado.

Market Analysis

Analizando todo este crecimiento se encuentran empresas como Newzoo, GameRefinery, App Annie y GameAnalytics, que fue comprada por la empresa china de tecnología publicitaria Mobvista en 2016. La empresa de investigación Quantic Foundry también aporta información valiosa sobre las motivaciones de los jugadores.

De cara al futuro

El crecimiento del ecosistema de la tecnología de juegos no muestra signos de desaceleración, a medida que los juegos se convierten en elementos fijos en la forma en que la gente pasa su tiempo libre. Hay numerosas razones por las que está desbancando a otras categorías de entretenimiento, como el cine y la televisión. Quizá su ventaja más valiosa sea su capacidad ilimitada para aprovechar contenidos (en teoría, los videojuegos nunca tienen por qué "acabarse": con frecuencia pueden añadirse y optimizarse nuevos niveles y funciones), lo que a su vez elimina cualquier tipo de límite a los ingresos potenciales generados por usuario, ya procedan de anuncios o de compras dentro del juego. Esto contrasta fuertemente con plataformas de streaming como Netflix, donde los contenidos tienen fecha de caducidad (ya sea el final de una película o el de una serie) y los ingresos máximos que puede generar un usuario están limitados a la cuota de suscripción, independientemente de si ve 5 o 500 episodios al mes.

¿Qué le depara el futuro al ecosistema gametech? Como ha sucedido hasta ahora, cabe esperar que el aumento de la competencia en todos los estratos impulse una mayor innovación, ya se trate de herramientas de desarrollo básicas para crear experiencias de juego totalmente nuevas o de nuevos productos para que los gestores de UA impulsen y analicen las campañas de marketing. Dado que los juegos dependen más de la tecnología que otros medios de entretenimiento, el impacto del cambio tecnológico es mayor y, por tanto, las innovaciones conducirán a un ciclo continuo de crecimiento, en el que desarrolladores, consumidores y empresas tecnológicas disfrutarán de las recompensas.